Sistema Financeiro Nacional e a Escritura de 1964

Evolução Regulatória e Análise Jurídica da Escritura de Extinção do Banco de Crédito Móvel

Sumário Executivo

Questão Central: A “Escritura de ratificação de instrumento de prestação de final de contas, encerramento da liquidação e extinção da Sociedade”, lavrada em 30 de dezembro de 1964 para o Banco de Crédito Móvel, possui validade jurídica?

Tese Apresentada: A escritura apresenta múltiplos vícios formais por descumprimento da legislação do Sistema Financeiro Nacional vigente em 1964, particularmente quanto à competência exclusiva do Ministro da Fazenda para nomeação de liquidante extrajudicial (Decreto-Lei 9.228/46) e à obrigatoriedade de inquérito pela SUMOC para prestação de contas (Lei 1.808/53).

Estrutura do Documento:

- Parte I: Evolução do Sistema Financeiro Nacional (1890-1964) – contextualização histórico-legislativa

- Parte II: Análise técnico-jurídica da escritura de 30/12/1964 – identificação de vícios e consequências

Objetivo: Fornecer análise fundamentada que demonstre a incompatibilidade entre os procedimentos adotados na escritura e os requisitos legais aplicáveis às instituições financeiras em liquidação extrajudicial no período.

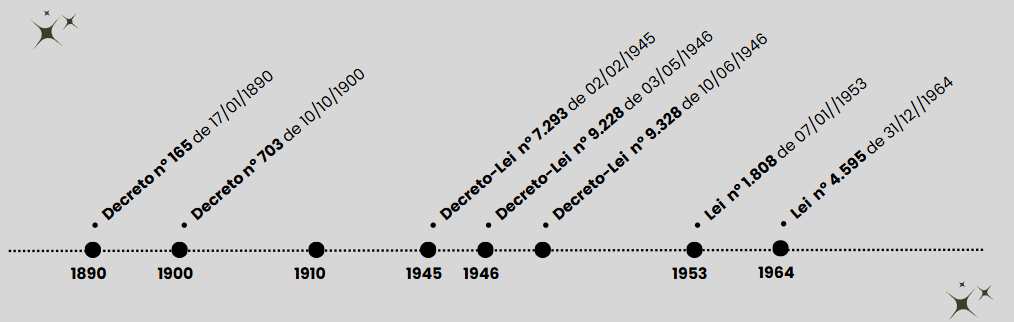

PARTE I - EVOLUÇÃO DO SISTEMA FINANCEIRO NACIONAL (1890-1964)

Introdução: A Necessidade de Contexto Regulatório

Para compreender a análise da escritura de 1964, é fundamental conhecer a evolução da legislação sobre liquidação de instituições financeiras no Brasil. Cada marco regulatório mencionado a seguir estabeleceu requisitos formais que condicionavam a validade de atos praticados por bancos em processo de liquidação.

1. O Início da Regulação Bancária Republicana (1890)

Decreto nº 165, de 17 de janeiro de 1890

Após a Proclamação da República em 15 de novembro de 1889, o Governo Provisório do Marechal Manoel Deodoro da Fonseca nomeou Rui Barbosa para o cargo de Ministro da Fazenda.

Em 17 de janeiro de 1890, foi promulgado o Decreto nº 165, primeira lei bancária republicana, que organizou o sistema de bancos de emissão no Brasil.

Relevância histórica: Este foi o marco regulatório sob o qual o Banco de Crédito Móvel foi fundado em 16 de outubro de 1890, estabelecendo as bases do Sistema Financeiro Nacional no início da República.

2. A Crise do Encilhamento e a Resposta Legislativa (1900)

Decreto nº 703, de 10 de outubro de 1900

As consequências da crise conhecida como Encilhamento provocaram significativa evasão de capital estrangeiro, afetando particularmente pequenos bancos comerciais e criando onda de insolvências no sistema financeiro.

Em resposta, o Congresso Nacional aprovou e o Presidente Campos Salles sancionou o Decreto nº 703, de 10 de outubro de 1900, que:

- Suspendeu o Decreto nº 164 de 17 de janeiro de 1890 (relativo a liquidações forçadas)

- Permitiu que bancos nacionais celebrassem acordos extrajudiciais com credores

- Criou alternativa à falência formal para instituições em dificuldade

Relevância para o BCM: Foi sob o amparo deste decreto que o Banco de Crédito Móvel iniciou sua liquidação extrajudicial em fevereiro de 1901, conforme documentado na cronologia histórica da instituição.

3. A Criação da SUMOC – Predecessora do Banco Central (1945)

Decreto-Lei nº 7.293, de 02 de fevereiro de 1945

Com o fim da Segunda Guerra Mundial e pressionado por países estrangeiros a criar instituição reguladora equivalente a um Banco Central, o Presidente Getúlio Vargas promulgou o Decreto-Lei nº 7.293, criando a SUMOC – Superintendência da Moeda e do Crédito.

Competências da SUMOC:

- Art. 1º: Exercer o controle do mercado monetário

- Art. 3º, alínea ‘g’: Orientar a fiscalização dos bancos

Marco regulatório: A SUMOC operou como autoridade monetária brasileira de 1945 a 1964, sendo substituída posteriormente pelo Banco Central do Brasil.

4. A Reforma da Liquidação Extrajudicial (1946)

Decreto-Lei nº 9.228, de 03 de maio de 1946

No governo do Presidente Eurico Gaspar Dutra, a SUMOC promulgou o Decreto-Lei nº 9.228, que revigorou e reformulou o processo de liquidação extrajudicial de bancos e casas bancárias.

Principal inovação – Art. 3º:

O liquidante extrajudicial de instituição financeira será de nomeação e demissão exclusiva do Ministro da Fazenda.

Significado jurídico: Este dispositivo centralizou no Poder Executivo federal a competência para designar quem conduziria liquidações de bancos, retirando tal prerrogativa dos acionistas ou de assembleias societárias.

Consequências: A partir de 1946, qualquer pessoa que se apresentasse como liquidante extrajudicial sem nomeação ministerial estaria desprovida de legitimidade legal para representar a instituição financeira.

5. Responsabilidade de Diretores e Fiscalização de Bens (1946)

Decreto-Lei nº 9.328, de 10 de junho de 1946

O Decreto-Lei nº 9.328 dispôs sobre a responsabilidade de diretores de bancos e casas bancárias, estabelecendo a competência da SUMOC para fiscalização de bens de instituições financeiras em liquidação extrajudicial.

Dispositivos relevantes:

Art. 2º – Em caso de liquidação extrajudicial compete à Superintendência da Moeda e do Crédito determinar a arrecadação dos bens referidos no artigo anterior, ou requerer o seu sequestro em juízo.

Efeito prático: A SUMOC tornou-se órgão fiscalizador obrigatório nos processos de liquidação extrajudicial, não sendo permitido encerramento de liquidação sem sua participação.

6. O Inquérito Obrigatório para Prestação de Contas (1953)

Lei nº 1.808, de 07 de janeiro de 1953

Com o retorno de Getúlio Vargas ao poder, foi promulgada a Lei nº 1.808, reforçando a responsabilidade de diretores de instituições financeiras.

Dispositivo central – Art. 3º:

Nos casos de liquidação extrajudicial de bancos e casas bancárias, nos termos do Decreto-lei nº 9.228, de 3 de maio de 1946, e leis subsequentes, e, também nos casos de concordata ou falência desses estabelecimentos, a Superintendência da Moeda e do Crédito procederá a inquérito para o fim de apurar se foi observada, pelos diretores e gerentes, a norma de conduta estatuída no Art. 1º.

Significado jurídico: O encerramento de liquidação extrajudicial de instituição financeira passou a exigir:

- Inquérito conduzido pela SUMOC

- Apuração de responsabilidades de diretores e gerentes

- Verificação formal do cumprimento de normas de conduta

Consequência: Não era juridicamente possível encerrar liquidação extrajudicial mediante simples escritura particular ou assembleia de acionistas, sendo obrigatória a participação e aprovação da SUMOC.

7. A Criação do Banco Central do Brasil (1964)

Lei nº 4.595, de 31 de dezembro de 1964

No governo do Presidente Humberto de Alencar Castelo Branco, foi promulgada a Lei nº 4.595, que reorganizou integralmente o Sistema Financeiro Nacional.

Principais inovações – Art. 1º, inciso II:

- Criação do Conselho Monetário Nacional (órgão normativo)

- Criação do Banco Central do Brasil – BACEN (órgão executivo)

Transição regulatória: O BACEN substituiu a SUMOC como autoridade monetária e reguladora do sistema financeiro, assumindo todas as suas competências e prerrogativas.

Data estratégica: A lei foi promulgada em 31 de dezembro de 1964, um dia após a lavratura da escritura objeto de análise neste documento.

Síntese: O Arcabouço Legal Aplicável em 1964

Na data da lavratura da escritura de extinção do BCM (30/12/1964), o ordenamento jurídico brasileiro estabelecia:

| Requisito Legal | Fundamento | Órgão Competente |

|---|---|---|

| Nomeação de liquidante extrajudicial | Decreto-Lei 9.228/46, art. 3º | Ministro da Fazenda |

| Fiscalização de bens em liquidação | Decreto-Lei 9.328/46, art. 2º | SUMOC |

| Inquérito para prestação de contas | Lei 1.808/53, art. 3º | SUMOC |

| Aprovação do encerramento | Competência implícita | SUMOC |

Conclusão regulatória: O encerramento de liquidação extrajudicial de instituição financeira em 1964 exigia cumprimento de procedimentos administrativos específicos perante a SUMOC, não podendo ser realizado mediante simples escritura lavrada em cartório por iniciativa dos interessados.

PARTE II - ANÁLISE JURÍDICA DA ESCRITURA DE 30/12/1964

Contexto Histórico da Lavratura

A Situação do BCM em Dezembro de 1964

Em 30 de dezembro de 1964, o Banco de Crédito Móvel encontrava-se em liquidação extrajudicial desde fevereiro de 1901, portanto há 63 anos.

Conforme documentado na obra “BANCOS OFICIAIS NO BRASIL: Origem e Aspectos de Seu Desenvolvimento” (2004), de Yttrio Corrêa da Costa Neto (pág. 19), publicação oficial do Banco Central do Brasil, o BCM constava dos registros históricos de instituições financeiras em liquidação.

O Momento Regulatório Crítico

A promulgação da Lei 4.595/64, criando o Banco Central do Brasil, ocorreria no dia seguinte (31/12/1964). Este novo órgão regulador teria poderes ampliados para:

- Intervir em instituições financeiras irregulares

- Determinar liquidações compulsórias

- Fiscalizar rigorosamente bancos em liquidação há décadas

Hipótese contextual: A lavratura da escritura no dia anterior à criação do BACEN sugere tentativa de regularizar formalmente a situação do BCM antes da entrada em vigor do novo arcabouço regulatório.

Identificação e Caracterização do Documento

Dados Registrais

- Data de lavratura: 30 de dezembro de 1964

- Cartório: 22º Ofício de Notas

- Livro de registro: 482

- Folhas: 42 e seguintes

- Tabelião: Evaldo Moraes Rego Araujo Franco (Substituto em exercício)

- Denominação: “Escritura de ratificação de instrumento de prestação de final de contas, encerramento da liquidação e extinção da Sociedade”

Documento disponível: [Link para download da escritura completa]

Comparecentes e Qualificação

Compareceram ao cartório nove pessoas para lavratura da escritura:

Grupo Familiar Castro (5 pessoas):

- Holophernes Castro – Apresentado como acionista e futuro procurador

- Lydia Teixeira de Castro – Esposa de Holophernes

- Heitor Castro – Filho

- Heyder Castro – Filho (também apresentado como liquidante eleito)

- Holophernes Castro Filho – Filho

Demais Comparecentes (4 pessoas):

- Pasquale Mauro – Apresentado como acionista e futuro procurador

- Fernando Madarino – Qualificação não detalhada no resumo

- Rodolpho de Barros Correia – Qualificação não detalhada no resumo

- Wilson de Oliveira – Qualificação não detalhada no resumo

Liquidante Adicional Mencionado:

- José Gallote Peixoto – Apresentado como liquidante eleito (não compareceu fisicamente ou não consta como comparecente principal)

Análise Sistemática das Declarações da Escritura

A análise técnico-jurídica examina cada afirmação contida na escritura à luz da legislação aplicável em 1964, identificando conformidades e vícios formais.

Declaração 1: Ratificação de Instrumento Anterior

O que a escritura afirma:

O presente instrumento ratifica instrumento anterior de prestação final de contas, encerramento da liquidação e extinção do Banco de Crédito Móvel S.A., em liquidação amigável, tornando público o instrumento ora ratificado, com novo teor.

Análise técnica:

Vício formal identificado – Falta de apresentação do instrumento ratificado:

- A escritura menciona existência de “instrumento anterior” sem apresentá-lo

- Não há data, identificação cartorária ou conteúdo do documento pretensamente ratificado

- Não esclarece poderes dos ratificantes em relação ao instrumento anterior

Consequência jurídica: Ratificação pressupõe existência de ato anterior identificável. A ausência de apresentação do instrumento ratificado gera:

- Impossibilidade de verificação da correspondência entre os documentos

- Dúvida sobre a própria existência do ato anterior

- Violação ao princípio da publicidade registral (art. 1º da Lei de Registros Públicos)

Questão terminológica: O documento refere-se a “liquidação amigável”, expressão que pode significar:

- Liquidação extrajudicial (termo técnico correto para instituições financeiras)

- Dissolução amigável entre sócios (instituto do direito societário comum)

Considerando tratar-se de instituição financeira sob supervisão da SUMOC desde 1945, o termo tecnicamente adequado seria “liquidação extrajudicial”, regida por legislação especial.

Declaração 2: Qualidade de Acionistas e Assembleia para Extinção

O que a escritura afirma:

Os comparecentes declararam serem os únicos acionistas e representantes da totalidade do capital do Banco de Crédito Móvel S/A, reunidos para deliberar sobre prestação final de contas, encerramento da liquidação e extinção da sociedade.

Análise técnica:

Vício formal – Ausência de documentação comprobatória:

As ações do BCM tornaram-se indisponíveis para transferência desde fevereiro de 1901, conforme publicado nos jornais:

Fundamento legal: Durante liquidação extrajudicial, transferências de ações somente poderiam ocorrer mediante:

- Sucessão hereditária (herança ou legado)

- Autorização judicial específica com publicação em jornal

Documentação ausente:

- Alvarás judiciais autorizando transferências

- Publicações em jornais oficiais

- Certidões de inventários

- Autorização da SUMOC (que fiscalizava a instituição desde 1945)

Consequência jurídica – Efeitos limitados:

A declaração de que são acionistas, embora registrada em cartório, possui efeitos restritos:

- Entre as partes declarantes: Produz efeitos, gerando responsabilidade civil recíproca

- Perante terceiros: Não é oponível sem comprovação documental adequada

- Perante a SUMOC/BACEN: Sem validade, pois não observou procedimentos de fiscalização

Fundamento doutrinário: Artigos 127 e 128 do Decreto-Lei 2.627/40 (Lei das S.A. vigente em 1964) exigiam registro de transferência de ações no livro próprio da companhia para produzir efeitos perante a sociedade e terceiros.

Vício substancial – Incompetência para deliberar sobre extinção:

Ainda que se admitisse a qualidade de acionistas, a deliberação sobre extinção de instituição financeira em liquidação extrajudicial não poderia ser tomada em assembleia de acionistas, pois:

- Decreto-Lei 9.228/46, art. 3º: Liquidante é nomeado pelo Ministro da Fazenda, não eleito por acionistas

- Lei 1.808/53, art. 3º: Prestação de contas é apurada em inquérito da SUMOC, não em assembleia privada

- Decreto-Lei 9.328/46, art. 2º: SUMOC tem competência para arrecadação e fiscalização de bens

Conclusão técnica:

A reunião de particulares para deliberar sobre prestação de contas, encerramento de liquidação e extinção de instituição financeira em liquidação extrajudicial, sem participação da SUMOC, configura:

- Vício de competência: Matéria reservada à autoridade administrativa (SUMOC)

- Usurpação de competência pública: Acionistas não detinham poder decisório sobre encerramento de liquidação extrajudicial

Efeito jurídico: A deliberação é ineficaz perante a Administração Pública (SUMOC/BACEN) e terceiros, produzindo efeitos apenas entre os declarantes.

Declaração 3: Eleição de Liquidantes e Apresentação de Contas

O que a escritura afirma:

JOSÉ GALLOTE PEIXOTO e HEYDER CASTRO foram eleitos liquidantes em AGE de 15 de janeiro de 1963, apresentaram relatório dos atos e operações de liquidação e contas finais, que foram aprovadas, existindo balanço final para rateio entre os presentes como reembolso de capital.

Análise técnica:

Vício formal grave – Nomeação irregular de liquidantes:

O Decreto-Lei 9.228/46 estabelece em seu art. 3º:

O liquidante de instituição financeira em liquidação extrajudicial será de nomeação e demissão exclusiva do Ministro da Fazenda.

Consequências da violação:

- Eleição por AGE é nula: Acionistas não possuíam competência legal para eleger liquidantes extrajudiciais desde 1946

- Ausência de legitimidade: Pessoas eleitas por assembleia privada não detêm poderes de liquidante extrajudicial

- Atos praticados são inválidos: Relatórios, balanços e aprovações emanados de não-liquidantes carecem de validade

Vício substancial – Ausência de inquérito da SUMOC:

A Lei 1.808/53, em seu art. 3º, determina:

Nos casos de liquidação extrajudicial (…) a Superintendência da Moeda e do Crédito procederá a inquérito para apuração de condutas de diretores e gerentes.

Documentação ausente:

- Processo administrativo de inquérito perante a SUMOC

- Relatório técnico elaborado pela SUMOC

- Aprovação formal da SUMOC sobre as contas apresentadas

- Autorização da SUMOC para encerramento da liquidação

Vício adicional – Balanço final sem auditoria oficial:

A existência de “balanço final” para rateio futuro, sem:

- Auditoria pela SUMOC

- Publicação em jornal oficial (exigida para sociedades anônimas)

- Verificação de inexistência de credores pendentes

configura descumprimento dos requisitos de transparência e fiscalização aplicáveis a instituições financeiras.

Conclusão técnica:

Os denominados “liquidantes” eleitos por assembleia privada:

- Não possuíam legitimidade legal para o cargo

- Não poderiam apresentar prestação de contas válida

- Não tinham competência para elaborar balanço final oponível à SUMOC

Efeito jurídico: Todos os atos praticados pelos liquidantes irregularmente investidos (relatórios, aprovações, balanços) carecem de validade perante a Administração Pública e terceiros, podendo produzir efeitos apenas entre os participantes da escritura.

Declaração 4: Investidura de Procuradores

O que a escritura afirma:

PASQUALE MAURO e HOLOPHERNES CASTRO ficam investidos de poderes para, em nome da sociedade, receber e dar quitação, assinar e endossar cheques, reclamar, desistir, transferir, transigir, firmar qualquer escritura, ato ou documento perante qualquer pessoa física ou jurídica, de direito público ou privado, com referência aos títulos de valores recebidos como quinhões de reembolso de capital.

Análise técnica:

Natureza jurídica dos poderes outorgados:

Os poderes descritos são característicos de:

- Mandato com cláusula ad negotia (para negócios em geral)

- Representação legal da sociedade

- Gestão patrimonial plena

Questão de competência para outorga:

Em sociedade anônima regularmente constituída, poderes de representação são outorgados por:

- Diretoria estatutariamente eleita

- Conselho de Administração

- Assembleia Geral, nos limites legais e estatutários

Em instituição financeira em liquidação extrajudicial, a representação compete ao:

- Liquidante nomeado pelo Ministro da Fazenda (Decreto-Lei 9.228/46)

Vícios identificados:

1. Incompetência dos outorgantes:

- Liquidantes irregularmente eleitos não podiam outorgar poderes

- Acionistas (mesmo que validamente qualificados) não detêm competência para nomear procuradores de sociedade em liquidação extrajudicial

2. Usurpação de competência do liquidante extrajudicial: Os poderes outorgados (receber, dar quitação, transigir, firmar escrituras) são típicos do liquidante extrajudicial, cuja nomeação é privativa do Ministro da Fazenda.

3. Situação específica de Pasquale Mauro:

- A escritura o apresenta como acionista sem documentação comprobatória

- Não há registro de transferência de ações em seu favor mediante alvará judicial

- Sua qualificação como acionista não é oponível contra terceiros (conforme análise da Declaração 2)

Análise de responsabilidades:

Holophernes Castro: Possuía vinculação histórica comprovada com a gestão do BCM (conforme documentado na cronologia da instituição), o que gera:

- Responsabilidade civil por atos praticados

- Legitimidade factual (não formal) decorrente de atuação prolongada

- Eventual aplicação da teoria da aparência para proteção de terceiros de boa-fé

Pasquale Mauro: Apresentado como acionista sem comprovação, sua investidura como procurador:

- Não produz efeitos perante a sociedade

- Não é oponível contra terceiros

- Gera responsabilidade pessoal por atos praticados sem legitimidade

Conclusão técnica:

A investidura de poderes conferida a Holophernes Castro e Pasquale Mauro:

- Viola competência privativa do liquidante extrajudicial nomeado pelo Ministro da Fazenda

- Foi outorgada por quem não detinha competência legal para fazê-lo

- Não produz efeitos jurídicos perante a SUMOC/BACEN

Efeito jurídico: A nomeação de procuradores é inválida perante a Administração Pública. Atos praticados pelos “procuradores” podem gerar:

- Responsabilidade pessoal dos agentes

- Proteção a terceiros de boa-fé pela teoria da aparência (análise caso a caso)

- Ineficácia perante o BCM quanto a disposições patrimoniais não autorizadas

Declaração 5: Autorização aos Liquidantes para Atos de Extinção

O que a escritura afirma:

Os liquidantes JOSÉ GALLOTE PEIXOTO e HEYDER CASTRO estão autorizados e outorgados a tudo assinar e praticar com referência aos atos decorrentes da presente extinção.

Análise técnica:

Reafirmação de vício anterior:

Esta declaração reitera poderes a pessoas que, conforme analisado na Declaração 3:

- Não foram validamente nomeadas liquidantes extrajudiciais

- Não possuíam legitimidade legal para o cargo

- Foram irregularmente eleitas em assembleia sem competência

Contradição interna do documento:

A escritura simultaneamente:

- Declara a extinção da sociedade (presente extinção)

- Autoriza liquidantes a praticarem atos futuros decorrentes da extinção

Questão lógico-jurídica: Se a sociedade foi extinta pelo próprio ato da escritura, não haveria atos futuros a serem praticados por liquidantes. A previsão de atos posteriores à “extinção” indica que:

- A escritura reconhece implicitamente a subsistência da sociedade

- Há patrimônio a ser administrado

- O processo de liquidação não estava concluído

Conclusão técnica:

A autorização conferida a José Gallote Peixoto e Heyder Castro:

- Ratifica vício de legitimidade já existente

- Não supre a ausência de nomeação ministerial

- Não confere validade a atos que seriam praticados em nome da sociedade

Efeito jurídico: Os atos praticados pelos liquidantes irregularmente investidos não vinculam a sociedade perante terceiros ou a Administração Pública, podendo gerar responsabilidade pessoal dos agentes.

Síntese dos Vícios Identificados

A escritura de 30/12/1964 apresenta os seguintes vícios formais e substanciais:

| Vício | Fundamento Legal Violado | Consequência Jurídica |

|---|---|---|

| Ratificação sem apresentação do instrumento anterior | Princípio da publicidade registral | Impossibilidade de verificação |

| Declaração de qualidade de acionista sem comprovação | Arts. 127-128 do Decreto-Lei 2.627/40 | Ineficácia perante terceiros |

| Deliberação sobre extinção por assembleia privada | Decreto-Lei 9.228/46; Lei 1.808/53 | Vício de competência |

| Eleição de liquidantes por AGE | Decreto-Lei 9.228/46, art. 3º | Nulidade da investidura |

| Prestação de contas sem inquérito da SUMOC | Lei 1.808/53, art. 3º | Descumprimento de requisito essencial |

| Outorga de poderes por liquidantes irregulares | Decreto-Lei 9.228/46 | Ineficácia da representação |

| Autorização a não-liquidantes | Decreto-Lei 9.228/46, art. 3º | Ausência de legitimidade |

Análise das Consequências Jurídicas

1. Quanto à Validade da Escritura

Classificação técnica do vício:

A escritura não é inexistente (foi efetivamente lavrada em cartório), mas possui vícios que afetam sua:

- Validade: Descumprimento de requisitos legais substanciais

- Eficácia: Impossibilidade de produzir efeitos jurídicos plenos

- Oponibilidade: Não pode ser invocada contra a SUMOC/BACEN ou terceiros

Distinção técnica importante:

- Nulidade absoluta: Vícios insanáveis que tornam o ato imprestável para qualquer finalidade (pode ser declarada de ofício)

- Anulabilidade: Vícios sanáveis que permitem convalidação (depende de provocação)

- Ineficácia: Ato válido entre partes, mas que não produz efeitos perante terceiros

Classificação aplicável:

A escritura contém vícios de nulidade absoluta quanto:

- À extinção da sociedade (competência indisponível da SUMOC)

- À investidura de liquidantes (competência privativa do Ministro da Fazenda)

- À prestação de contas (procedimento obrigatório de inquérito)

Contém vícios de ineficácia quanto:

- À declaração de qualidade de acionista (sem comprovação não opõe a terceiros)

- À outorga de procuração (não vincula a sociedade)

2. Quanto aos Efeitos Produzidos no Tempo

Teoria da aparência e proteção a terceiros:

Embora a escritura contenha vícios formais graves, ela foi:

- Lavrada em cartório oficial

- Registrada na Junta Comercial

- Aceita por décadas por diversas instituições

Efeitos consolidados:

Atos praticados com base na escritura por mais de 50 anos podem ter produzido:

- Situações jurídicas consolidadas

- Direitos de terceiros de boa-fé

- Efeitos patrimoniais irreversíveis

Princípios aplicáveis:

- Proteção da confiança legítima: Terceiros que acreditaram na regularidade da escritura

- Segurança jurídica: Impossibilidade

Concluindo: As pessoas indicadas como liquidantes NÃO POSSUEM PODERES PARA ASSINAR, NEM PRATICAR NENHUM ATO EM NOME DA SOCIEDADE. Logo, NÃO HOUVE EXTINÇÃO DA SOCIEDADE.